【IC】互联网大厂为什么要自研芯片?

事实上,尽管目前英伟达依然保持着AI芯片中的超然地位,但谷歌、亚马逊和微软等主要云巨头正在加速推动自研芯片开发计划,力图在英伟达解决方案之外实现多元化发展。而在这些云巨头自研芯片背后的真正受益者,就是博通与Marvell。有意思的是,博通和 Marvell 在定制AI领域采用了截然不同的发展战略。博通优先考虑大规模集成和平台设计,并以大量的研发投入和先进的技术集成为后盾。而 Marvell 则通过

事实上,尽管目前英伟达依然保持着AI芯片中的超然地位,但谷歌、亚马逊和微软等主要云巨头正在加速推动自研芯片开发计划,力图在英伟达解决方案之外实现多元化发展。

而在这些云巨头自研芯片背后的真正受益者,就是博通与Marvell。

有意思的是,博通和 Marvell 在定制AI领域采用了截然不同的发展战略。博通优先考虑大规模集成和平台设计,并以大量的研发投入和先进的技术集成为后盾。而 Marvell 则通过战略收购来追求增长,通过收购 Cavium、Avera 和 Innovium 等公司扩展了其技术组合。

在博通高调进军AI市场,赚得盆满钵满的同时,Marvell也在“闷声发大财”:从微软、AWS到谷歌,Marvell早已悄然占据了多个核心算力部署中的重要一环。

近日,Marvell举行了一场备受瞩目的定制AI投资者活动,首次系统性披露其在AI基础设施定制芯片领域的战略进展、技术优势与未来布局。活动内容不仅涵盖宏观趋势洞察,也具体呈现从IP、封装到客户项目的全栈能力,清晰刻画了Marvell如何成为“唯二的赢家”。

定制AI:从芯片到系统的时代拐点

活动伊始,Marvell董事长兼CEO Matt Murphy开宗明义地指出:“一场关于AI基础设施的革命,正在云数据中心内部悄然发生——这场革命的核心,是围绕定制硅芯片的系统化重构。”

他表示,早在2018年,Marvell就做出了一个具有前瞻性的战略决策:云计算的未来将是定制化的。时至今日,这一预判已得到充分验证。2021年Marvell首次展示战略蓝图时,业内对定制芯片是否能真正规模化起飞还存在诸多争议。如今,定制化已成为现实,每个云服务提供商都在积极布局。经过近十年的投资和积累,Marvell已经确立了领先优势。对于那些现在才意识到并想要进入为云构建定制硅业务的企业来说,时机已然错过。

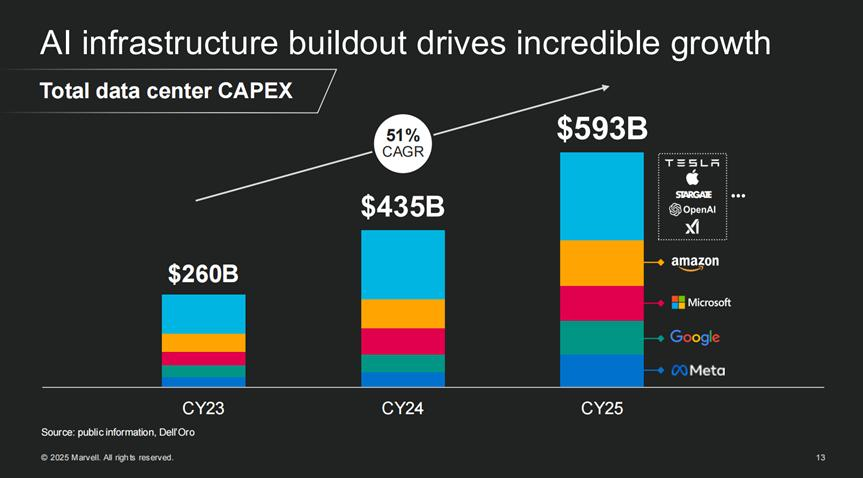

他强调,当前云计算四巨头的资本支出2023年约为1500亿美元,2024年这一数字增长至超过2000亿美元,2025年预计将超过3000亿美元,其中最大一部分资金将投向“定制芯片”。更值得关注的是,定制化趋势已不再局限于前四大公司。Marvell看到一波新兴企业正在投资自己的数据基础设施,其称之为"新兴超大规模云服务提供商"。

其中,以xAI为代表的公司已经认识到控制自身基础设施的价值,正在建设专属数据中心。XAI在短短一年内就建成了一个20万单元的AI集群,并成功开发出强大的Grok模型;构建终端应用的公司也在为AI构建高度专业化的基础设施。特斯拉建造了基于Dojo的数据中心,为完全自动驾驶背后的AI提供算力支持;还有所谓"主权AI"的兴起,世界各国政府也在发起重大投资,建设本地AI基础设施。

分析师预测,到2028年,数据中心资本支出将超过1万亿美元。在这一过程中,传统四大超大规模云服务提供商短期内不会放缓投资步伐,而新兴超大规模云服务提供商也将发展成为重要力量。

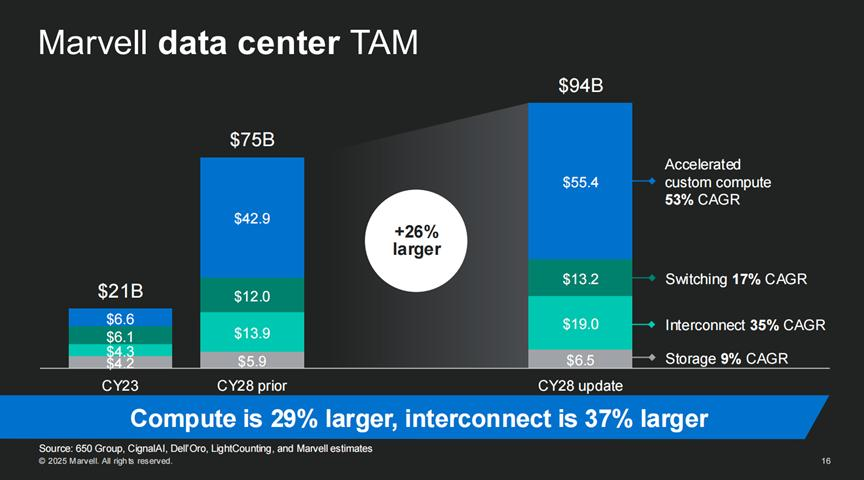

Murphy也没掩饰Marvell对于未来定制市场的乐观,他表示,去年 AI 活动中,美满电子曾概述了一个 750 亿美元市场规模,涵盖定制硅、交换、互连和存储,复合年增长率接近 30%。而如今,市场规模已显著扩容,总体估计增长约 25%,预计到 2028 年将达到 940 亿美元,复合年增长率提升至 35%,其中计算市场比去年预测大了近 30%,互连市场增长约 37%,这两个领域均处于美满电子的优势范围,也是重点关注方向。

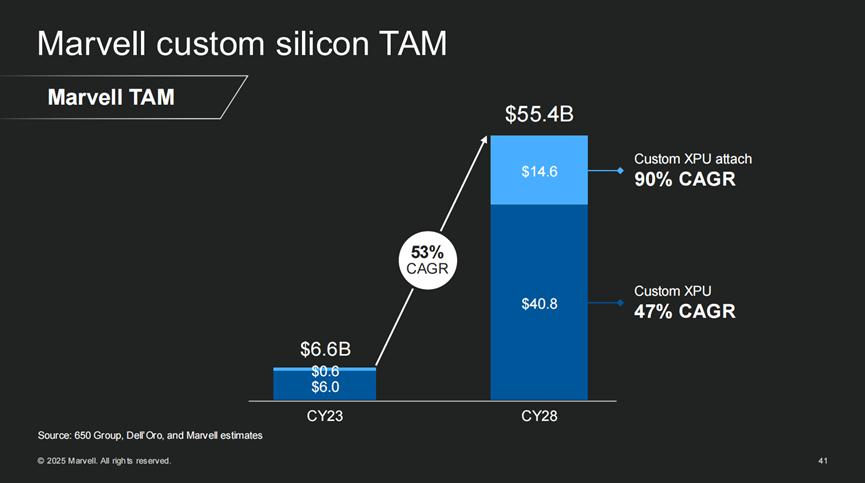

而在这 940 亿美元的总市场机遇中,定制计算是最大且增长最快的部分,互连为第二大市场,交换和存储则保持持续稳定增长。定制计算市场包含 XPU 和 XPU 附件两个关键组成部分,其中 XPU 市场规模约 400 亿美元,复合年增长率 47%,是世界上最大、最复杂的芯片;XPU 附件市场规模 150 亿美元,复合年增长率高达 90%,由于定制系统复杂性几乎每年翻一番,其增长迅猛,到 2028 年,定制 XPU 附件市场的规模将与今天整个定制硅市场的规模相当。

最后,Murphy指出,Marvell目前在美国前四大超大规模云服务商处获得了18个定制芯片订单,其中5个为XPU核心芯片、13个为XPU附件。同时,在新兴AI云客户中也已拿下6个订单,使公司面向的潜在终身收入(Lifetime Revenue)市场高达750亿美元。

他强调,Marvell之所以能够在激烈竞争中胜出,根本原因在于Marvell作为端到端全服务定制硅提供商的独特地位 —— 其将最佳系统架构设计、先进的 IP 技术、全面的芯片服务、专业的封装技术及完整的制造与物流支持等核心能力有机结合,这种一体化服务模式使客户无需从各种第三方拼凑 IP,也不需要雇佣多家设计公司和供应商,在技术格局加速发展的未来,这种整合能力将成为决定性优势。

同时,Marvell以技术领先地位构筑竞争壁垒:在先进工艺节点方面,当前已在 5 纳米和 3 纳米工艺上大规模生产,未来已在 2 纳米工艺上有测试芯片并正引领进入埃米时代,更前瞻布局 A16 和 A14 节点为未来产品开发;在 IP 组合优势上,Marvell构建了业内最广泛的模拟混合信号 IP 组合之一,专注于高性能低功耗设计、低延迟串行链路、高带宽裸片到裸片集成等领域,例如在 OFC 上展示的世界首个运行 448Gbps 的串行器 / 解串器(SerDes),这种能力对网络扩展至关重要。

在Marvell所构建的蓝图中,定制AI芯片,不再是少数头部客户的独角戏,而是一场“全行业全应用的系统化转向”。

Chris Koopmans:多样化AI工作负载推动平台定制化爆发

接下来,首席运营官Chris Koopmans进一步深化了“为什么定制”的核心逻辑。他指出,2028年约5000亿美元的数据中心芯片支出中,超过一半将用于AI加速计算,其中3500亿美元将落在XPU和其附件市场。而在这一巨大TAM中,Marvell聚焦的是定制部分——一个预计2028年可达550亿美元的新兴细分市场。

Koopmans指出,推动定制市场急速增长的核心动力,是AI工作负载的多样化演进:从预训练到后训练,从轻量级推理到思维链(Chain of Thought)等递归型模型,对算力结构和内存层次提出了截然不同的要求。例如,传统推理对低延迟内存密度要求高,而复杂多轮推理则需要高性能异构算力单元。

此外,训练数据的差异也决定了基础设施必须定制化 —— 比如训练自动驾驶模型的数据是数百万小时的视频,需要巨量本地内存带宽与视频处理逻辑,而社交模型的海量文本数据则更注重参数稀疏性与推理效率。

Koopmans由此得出结论:没有任何一种通用架构能 “一刀切” 适应所有场景,通用平台会造成 “内存闲置 - 计算瓶颈” 或 “计算闲置 - 访存不足” 的结构性浪费,只有定制平台才能按需配置核心类型(矩阵 vs 标量)、片上 SRAM 与 HBM 比例、IO 带宽与接口协议、集群拓扑(星型、环型、Mesh)及数据路径(铜线 vs 光纤 vs 封装内裸片互联)。

他特别指出,当前市场多数人关注的是 “XPU 本体” 这一 AI 加速计算的主芯片,但在 Marvell 眼中,真正的爆发点在于被忽视的 “XPU 附件市场”,其包括网络接口控制器(NIC)、电源管理 IC、HBM 控制器、IO 协处理器、安全模块、扩展交换器、池化器、封装子裸片等,关键数据显示,到 2028 年 XPU TAM 约 400 亿美元,CAGR 为 47%,而 XPU 附件 TAM 约 150 亿美元,CAGR 高达 90%,几乎年年翻倍,这表明在 AI 系统复杂性持续提升的背景下,定制硅早已不仅是 “算力之争”,更是 “平台之争”—— 每个 AI 平台都如同一座定制化的微型数据中心,XPU 只是其中一块主砖。

他还描绘了定制平台的发展路径:从为 x86 设计的传统通用平台,到为特定 XPU 定制主板、功耗、电源路径的第一代定制平台,再到标准化基础设施平台的崛起 —— 是否可能出现可插拔式标准化 AI 平台,供不同客户插入自己的 XPU?为此,Marvell 已开始积极行动,与 NVIDIA 合作支持其 NVLink Fusion 平台,并自建 UA Link 平台,致力于实现跨厂商 AI 加速平台的互通互联。

Koopmans最后落点于产业认知的变迁:“过去大家认为定制芯片是奢侈的‘特供品’,而现在每一个头部客户都把定制作为默认选项”,AI 基础设施已不再是单一系统或标准芯片的堆砌,而是横跨硬件、架构、封装、系统互联的协同工程,而 Marvell 正是这场系统工程中少数的 “全栈玩家” 之一。

定制AI,不再小众

值得一提的是,在这次活动中,微软Azure硬件系统副总裁Ronnie Borkar还专程发表了演讲。他指出,微软与Marvell的合作已持续十余年,从早期交换芯片到当前定制AI基础设施。“随着模型与计算需求超越硬件进展速度,我们必须重构整个堆栈。”

Borkar强调,微软希望构建“端到端协同优化”的AI基础设施,其中硅是最底层关键。Marvell不仅提供芯片,还能提供软件、封装、系统、EDA方法与交付支持,“是真正意义上的战略合作伙伴”。

2021 年,Matt Murphy 提出 “云优化芯片” 概念时,不少人持怀疑态度。而如今,“每个云服务商都在定制芯片” 已成为行业现实 —— 从最初的 3 个定制芯片项目发展到 18 个,覆盖传统云巨头、新兴 AI 基础模型公司及国家主权 AI 工程,Marvell 正通过系统级布局构建定制 AI 基础设施的竞争优势。更重要的是,它并非以 GPU、CPU 等传统硬件思路参与竞争,而是以 “平台级思维” 推动行业格局变革。

AI 定制芯片的时代已然到来,Marvell 凭借在该领域的持续投入与布局,成为这一趋势中不容忽视的重要参与者。

原文:https://36kr.com/p/3344113359946630

葡萄城是专业的软件开发技术和低代码平台提供商,聚焦软件开发技术,以“赋能开发者”为使命,致力于通过表格控件、低代码和BI等各类软件开发工具和服务

更多推荐

10

10 0

0- 0

已为社区贡献1条内容

已为社区贡献1条内容

所有评论(0)